Im März 2020 sind ausgelöst durch die Corona Pandemie und dem damit verbunden Lockdown des gesellschaftlichen und wirtschaftlichen Lebens die Kurse an den Aktienmärkten sehr deutlich gesunken. Die starke Abwärtsbewegung traf alle Aktienmärkte weltweit.

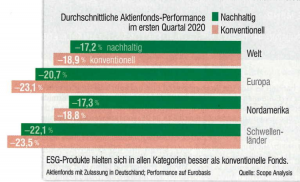

Nun gibt es eine interessante Beobachtung für Investoren nachhaltiger Aktieninvestmentfonds. Im ersten Quartal 2020 haben sich über alle Regionen Investmentfonds, die bei der Titelauswahl auch nachhaltige Kriterien1 berücksichtigen, stabiler gehalten als konventionelle Investmentfonds. Das „stabiler Halten“ ist dabei relativ zu sehen, die negative Entwicklung war nicht ganz so stark.

Bemerkenswert ist dieses Ergebnis, weil es erstmalig über alle Regionen festgestellt werden konnte. Die Aussage, daß nachhaltige Investmentfonds generell stabiler in Krisensituationen sind, läßt sich heute noch nicht treffen. Dazu braucht es noch weitere statistische Auswertungen.

Was sich statistisch bestätigt hat: Im Betrachtungszeitraum 12.2007 bis 08.2019 erbrachten in Europa Unternehmen mit einer höheren ESG Bewertung2 im Vergleich zu Unternehmen mit einer niedrigen ESG Bewertung höhere Renditen für Investoren (BAML Studie)2. Dies gilt in jüngerer Vergangenheit auch für den US-Markt.

Zwei feststellbare Zusammenhänge liefern u.a. den Hintergrund für diesen Mehrertrag:

a) Schlechte ESG Bewertungen haben eine Signalwirkung für zukünftig fallende Gewinne eines Unternehmens. Die Wahrscheinlichkeit fallender Gewinne in den kommenden drei Jahren steigt stark an bei den Unternehmen mit der schlechtesten ESG Bewertung.

Somit erhält eine systematische und professionelle ESG Bewertung ein zunehmendes Gewicht als Frühindikator zur Risikoerkennung. Ein interessanter Aspekt auch für konventionelle Investoren.

b) Die Finanzierungskosten (Darlehen bei Banken, Anleihen über den Kapitalmarkt) von Unternehmen mit relativ betrachtet guten ESG Werten2 sind niedriger als bei Unternehmen mit relativ betrachtet schlechten ESG Werten.

Bezogen auf die Grafik oben erlaubt es die These, daß die Mehrheit der Marktteilnehmer Unternehmen mit guten/ hohen ESG Bewertungen mehr Potential nach der Corona Krise zuschreiben. Im kommenden Jahr läßt sich diese These einer ersten Überprüfung unterziehen.

Für 2020 bleibt festzuhalten: Trotz aller Marktturbulenzen haben Investoren nachhaltiger Aktienfonds einen Zusatznutzen in Form von geringerer Abschwungtiefe („Drawdown“) erhalten. Und wie für jeden Anleger und jede Anlegerin gilt, in tiefen Abschwungphasen Ruhe zu bewahren und, wenn möglich, gelassen zu bleiben.

Fußnoten:

1: nachhaltige Kriterien nach ESG (environmental, social, governance/ ökologisch, sozial, Unternehmensführung)

2: Studie ESG Matters, Bank of Amercia/ Merrill Lynch, Nov. 2019